特點(diǎn)分析 | 中國(guó)創(chuàng)新醫(yī)藥研發(fā)企業(yè)赴美上市研究

Category: 行業(yè)新聞

Date: 2018-02-09

Click: 8102

Author:

2017年9月22日,總部位于上海的再鼎醫(yī)藥(股票代碼:ZLAB)宣布完成首次公開(kāi)發(fā)行美國(guó)存托股份并在美國(guó)納斯達(dá)克全球市場(chǎng)上市,該次發(fā)行募資總額約1.725億美元。當(dāng)日開(kāi)盤(pán)價(jià)報(bào)24.25美元,首日漲幅超過(guò)55%,截至目前再鼎醫(yī)藥每股價(jià)格為27.11美元,總市值已達(dá)到13.37億美元[1]。而于2016年2月和7月在美國(guó)納斯達(dá)克市場(chǎng)上市的百濟(jì)神州和和黃醫(yī)藥[2]目前每股價(jià)格分別為94.50美元和35.04美元,總市值已分別達(dá)到42.97億和42.57億美元[3]。

與近幾年紛紛進(jìn)行私有化退市的中概醫(yī)藥股不同的是,以再鼎醫(yī)藥、百濟(jì)神州等為代表的一批擁有獨(dú)特技術(shù)和產(chǎn)品的新銳創(chuàng)新藥研發(fā)公司逆勢(shì)在美國(guó)成功IPO并受到美國(guó)資本市場(chǎng)的青睞和追捧,這說(shuō)明具有高潛力藥品管線(如腫瘤藥物)、強(qiáng)大研發(fā)能力和中國(guó)市場(chǎng)落地能力的中國(guó)創(chuàng)新藥物研發(fā)企業(yè)(“創(chuàng)新藥企”)正處于資本市場(chǎng)的下一個(gè)風(fēng)口。

一、赴美上市的中國(guó)創(chuàng)新藥企的主要特點(diǎn)

(一) 大多處于資金投入、未盈利階段,只能在美股上市

創(chuàng)新藥物研發(fā)周期長(zhǎng)、風(fēng)險(xiǎn)高,且投資巨大,所需要的投資動(dòng)輒幾千萬(wàn)或上億美元。對(duì)于一家無(wú)任何上市產(chǎn)品、絕大多數(shù)產(chǎn)品尚處于研發(fā)、臨床試驗(yàn)階段的公司,很難做到盈利。隨著公司在研產(chǎn)品臨床研究的推進(jìn),對(duì)資金的需求會(huì)迅速加大,VC、PE的資金投入雖然對(duì)創(chuàng)新醫(yī)藥企業(yè)的發(fā)展起到了雪中送炭的作用,但經(jīng)歷了若干輪融資后的大多數(shù)中小型創(chuàng)新藥企仍無(wú)法確保公司有充足的資金將現(xiàn)有處于研發(fā)或臨床階段產(chǎn)品推向市場(chǎng),同時(shí)還要面臨VC、PE盈利退出需求的壓力。在這種情況下,創(chuàng)新藥企無(wú)疑要從資本市場(chǎng)獲取更多的資金支持,以確保臨床研究和候選藥品上市申請(qǐng)的順利進(jìn)行。但國(guó)內(nèi)A股的盈利門(mén)檻要求,讓仍在燒錢(qián)階段的創(chuàng)新藥企望而卻步。而美國(guó)資本市場(chǎng)對(duì)上市公司是否盈利、歷史沿革有沒(méi)有問(wèn)題、經(jīng)營(yíng)規(guī)模和資產(chǎn)有多大都不是特別在乎,它們關(guān)心的是企業(yè)未來(lái)的增長(zhǎng)前景,是上市公司技術(shù)、產(chǎn)品、服務(wù)有沒(méi)有很大的潛在市場(chǎng)需求。美國(guó)資本市場(chǎng)對(duì)醫(yī)藥企業(yè)沒(méi)有盈利要求,國(guó)外投資者對(duì)無(wú)產(chǎn)品、專(zhuān)注研發(fā)并需要大量資金投入的初創(chuàng)生物制藥研發(fā)企業(yè)接受度更高,同其他境內(nèi)外資本市場(chǎng)相比較,在美國(guó)上市更容易獲得融資和取得良好的估值,這些是創(chuàng)新藥企多選擇在美國(guó)上市的主要原因。

(二) 大多擁有極具潛力價(jià)值的在研產(chǎn)品管線及強(qiáng)大的研發(fā)能力和團(tuán)隊(duì)

創(chuàng)新藥的研發(fā)要經(jīng)歷化合物篩選、臨床前試驗(yàn)、臨床試驗(yàn)、注冊(cè)申報(bào)等過(guò)程,其研發(fā)難度極其巨大,5000-10000個(gè)候選化合物之中才能有一個(gè)藥物最終上市,一個(gè)創(chuàng)新藥研發(fā)周期耗時(shí)長(zhǎng)達(dá)10年,平均每個(gè)創(chuàng)新藥的研發(fā)費(fèi)用達(dá)到數(shù)十億美元[4]。對(duì)于這些未盈利且需要巨大資金投入的創(chuàng)新藥研發(fā)企業(yè),要想獲得資本市場(chǎng)的認(rèn)可和高估值,必須要有豐富的產(chǎn)品管線布局和強(qiáng)大的研發(fā)實(shí)力作為支撐。創(chuàng)新藥研發(fā)企業(yè)一般都是致力于研發(fā)具有創(chuàng)新性的、同類(lèi)最佳的靶向類(lèi)及最具獨(dú)特技術(shù)和資本市場(chǎng)熱點(diǎn)特征的藥物(比如免疫抗腫瘤藥物)。這些創(chuàng)新藥企雖然當(dāng)前還沒(méi)有上市產(chǎn)品,但研發(fā)管線大多非常強(qiáng)大,擁有數(shù)個(gè)臨床階段的在研藥物和數(shù)個(gè)臨床前產(chǎn)品。以再鼎醫(yī)藥為例,根據(jù)再鼎醫(yī)藥招股說(shuō)明書(shū)[5]顯示,目前再鼎醫(yī)藥的在研產(chǎn)品管線從發(fā)現(xiàn)階段到臨床試驗(yàn)后期階段共有6個(gè)產(chǎn)品布局,其中再鼎醫(yī)藥通過(guò)與TESARO達(dá)成戰(zhàn)略合作協(xié)議、獲得在中國(guó)市場(chǎng)的獨(dú)家研發(fā)和銷(xiāo)售權(quán)的藥品Niraparib(PARP抑制劑)已于2017年3月被FDA批準(zhǔn)在美上市,同時(shí)Niraparib(用于卵巢癌和乳腺癌治療)再鼎醫(yī)藥在中國(guó)市場(chǎng)的研發(fā)階段已經(jīng)進(jìn)入臨床三期階段。在創(chuàng)新藥估值過(guò)程中,創(chuàng)新藥企的估值和在研管線的產(chǎn)品數(shù)量和所處階段基本上成正比,而如果一家創(chuàng)新藥企有1-2個(gè)在研產(chǎn)品獲得了FDA的上市批準(zhǔn)或已經(jīng)進(jìn)入了臨床試驗(yàn)后期階段并有很大可能性獲批上市,則其估值或市值將會(huì)獲得爆發(fā)性增長(zhǎng)[6]。一家能夠獲得投資人、資本市場(chǎng)認(rèn)可并給予高估值的創(chuàng)新藥企的產(chǎn)品管線必須豐富且分布合理,處于發(fā)現(xiàn)階段、臨床早期的產(chǎn)品能夠證明該創(chuàng)新藥企自身的研發(fā)能力、潛在的巨大價(jià)值,代表著未來(lái)技術(shù)市場(chǎng)的方向;而處于臨床試驗(yàn)后期甚至已經(jīng)拿到上市批文的產(chǎn)品則證明了該創(chuàng)新藥企的研發(fā)實(shí)力、成功率,能夠讓投資人和資本市場(chǎng)看到了投資盈利和變現(xiàn)的前景。

創(chuàng)新藥企另一核心競(jìng)爭(zhēng)力即是其擁有頂尖的行業(yè)領(lǐng)軍人物和強(qiáng)大的研發(fā)團(tuán)隊(duì)實(shí)力。在美國(guó)上市的中國(guó)創(chuàng)新藥企的創(chuàng)始人或核心團(tuán)隊(duì),或是從海外歸來(lái)的頂尖科學(xué)家,或是出身于跨國(guó)藥企的資深高管。過(guò)去10年,國(guó)內(nèi)以創(chuàng)新為目的的人才引進(jìn)計(jì)劃,推動(dòng)了海外科學(xué)家的回國(guó)潮,也帶動(dòng)了醫(yī)藥行業(yè)的密集而蓬勃的創(chuàng)業(yè)勢(shì)頭。這些具有海外歸國(guó)背景的創(chuàng)業(yè)團(tuán)隊(duì),不僅了解最新的科學(xué)技術(shù),也有國(guó)際化的人脈關(guān)系,在創(chuàng)業(yè)做創(chuàng)新藥的時(shí)候也更容易得到資本青睞。下圖是一些創(chuàng)新藥企的主要?jiǎng)?chuàng)始人、核心管理人員簡(jiǎn)單背景介紹,足見(jiàn)創(chuàng)新藥企管理團(tuán)隊(duì)的精英化構(gòu)成。

(三) 多數(shù)采用授權(quán)許可為主,自主研發(fā)為輔的商業(yè)模式

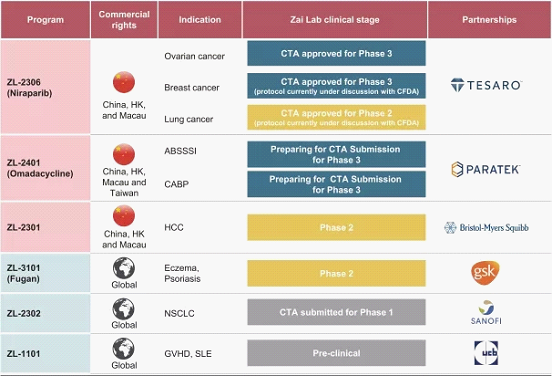

依照中國(guó)食品藥品監(jiān)督管理總局(CFDA)2016年2月頒布的《化學(xué)藥品注冊(cè)分類(lèi)改革工作方案》,創(chuàng)新藥是指境內(nèi)外均未上市的創(chuàng)新藥,指含有新的結(jié)構(gòu)明確的、具有藥理作用的化合物,且具有臨床價(jià)值的藥品。新藥研發(fā)是一個(gè)逐漸積累的過(guò)程,即使在兼具科研機(jī)構(gòu)、資金、頂尖醫(yī)院等各種豐富資源的西方國(guó)家,一個(gè)新藥從最初發(fā)現(xiàn)到最終上市也要經(jīng)歷數(shù)十年漫長(zhǎng)的時(shí)間積累和無(wú)數(shù)的失敗。擁有一個(gè)具有完全自主知識(shí)產(chǎn)權(quán)的創(chuàng)新藥固然重要,但也要考慮創(chuàng)新藥自身特有的難度和規(guī)律。 “盡管first-in-class聽(tīng)上去令人激動(dòng),但實(shí)際上風(fēng)險(xiǎn)太高,很難為投資人提供穩(wěn)健的回報(bào)。在這種情況下,我們首先關(guān)注的是新藥的安全性,其次追求有效性在同類(lèi)藥里最優(yōu)(best-in-class)。”徐諾藥業(yè)董事長(zhǎng)徐英霖說(shuō)。來(lái)自于Nature Reviews Drug Discovery的報(bào)告《Trends in clinical success rates》指出,合作項(xiàng)目的成功率是遠(yuǎn)遠(yuǎn)高于獨(dú)立項(xiàng)目的。因此,即便是跨國(guó)制藥巨頭也是將合作開(kāi)發(fā)作為風(fēng)險(xiǎn)管控的一種有效方式。目前創(chuàng)新藥企一個(gè)基本的模式是,通過(guò)與全球頂尖跨國(guó)公司或研發(fā)機(jī)構(gòu)建立戰(zhàn)略合作關(guān)系,從而在全球范圍內(nèi)甄選較為成熟的臨床候選藥物,共同進(jìn)行臨床研究,通過(guò)內(nèi)部研發(fā)和授權(quán)許可并行的方式,建立全面的產(chǎn)品線。而再鼎醫(yī)藥正是這一模式的開(kāi)創(chuàng)者和踐行者,根據(jù)再鼎醫(yī)藥招股說(shuō)明書(shū)顯示,目前再鼎醫(yī)藥的在研產(chǎn)品管線6個(gè)產(chǎn)品中,其中來(lái)自GSK、賽諾菲以及UCB的三個(gè)產(chǎn)品再鼎均取得的是相關(guān)藥品在全球的獨(dú)家臨床開(kāi)發(fā)、注冊(cè)、生產(chǎn)以及銷(xiāo)售權(quán),而與TESARO、PARATEK、BMS等合作的三個(gè)產(chǎn)品則取得的是大中華區(qū)權(quán)益,并且多項(xiàng)產(chǎn)品已經(jīng)進(jìn)入了臨床研發(fā)的中后期。下圖為再鼎醫(yī)藥的產(chǎn)品研發(fā)管線:

二、赴美上市的中國(guó)創(chuàng)新藥企遇到的主要法律問(wèn)題及風(fēng)險(xiǎn)

(一)紅籌架構(gòu)和境內(nèi)身份股東出境問(wèn)題

在美國(guó)上市的中概股公司采用的紅籌架構(gòu)主要為VIE架構(gòu)和股權(quán)控制架構(gòu)。赴美上市的中國(guó)創(chuàng)新藥企多采用股權(quán)控制架構(gòu),主要是因?yàn)閯?chuàng)新藥的研發(fā)屬于外商投資鼓勵(lì)類(lèi)行業(yè),無(wú)需采用VIE架構(gòu)間接控制,同時(shí),創(chuàng)新藥企的創(chuàng)始人多數(shù)為具有外籍的海外歸國(guó)人員以及主要投資人大多為境外基金。不過(guò),由于外商投資企業(yè)的業(yè)務(wù)經(jīng)營(yíng)需要受制于《外商產(chǎn)業(yè)指導(dǎo)目錄》關(guān)于外商投資領(lǐng)域的限制,雖然股權(quán)控制架構(gòu)無(wú)VIE架構(gòu)固有的法律和道德風(fēng)險(xiǎn),但股權(quán)控制架構(gòu)的外資創(chuàng)新藥企將不能從事一些特定領(lǐng)域的醫(yī)藥或技術(shù)的研究,如涉及人體干細(xì)胞、基因技術(shù)的醫(yī)藥及技術(shù)研發(fā)業(yè)務(wù)[7]。

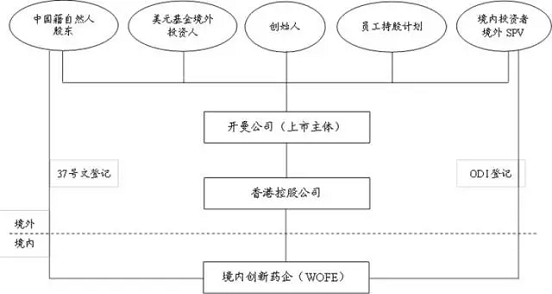

此外,雖然赴美上市創(chuàng)新藥企的股東大多為外籍人士或境外美元基金,但也會(huì)有一些公司的股東為中國(guó)籍人士或在公司融資階段引入了一些人民幣基金或境內(nèi)投資者,在美國(guó)上市過(guò)程中,需要解決這些境內(nèi)身份股東的持股出境問(wèn)題或者說(shuō)紅籌化重組問(wèn)題。中國(guó)自然人股東持股權(quán)益出境通常是通過(guò)辦理外管37號(hào)文[8]登記,在目前的政策環(huán)境下辦理渠道還是比較便捷和暢通。同時(shí),創(chuàng)新藥企需要辦理37號(hào)文登記的中國(guó)籍自然人股東通常持股比例不高,即便是辦理外管37號(hào)文有一定難度,也可通過(guò)委托其他外籍創(chuàng)始人或者已經(jīng)完成外管37號(hào)登記的中國(guó)籍自然人股東進(jìn)行代持解決。但對(duì)于境內(nèi)機(jī)構(gòu)投資人,由于機(jī)構(gòu)投資人在創(chuàng)新藥企的數(shù)輪融資中投入的都是真金白銀且持股比例通常也較高,在紅籌重組中很難用代持方式解決出境問(wèn)題。境內(nèi)機(jī)構(gòu)投資人的境外持股方式通常為履行中國(guó)法律對(duì)外投資法律規(guī)定下的境內(nèi)機(jī)構(gòu)境外投資(“ODI”)監(jiān)管流程,即辦理當(dāng)?shù)匕l(fā)改委、商務(wù)部門(mén)和外匯管理局的ODI備案登記,通過(guò)在境外設(shè)立自己的持股平臺(tái)(SPV)或其在境外已有的投資實(shí)體持有創(chuàng)新藥企境外開(kāi)曼控股公司(將來(lái)的上市主體)所發(fā)行的股份,并將自己在境內(nèi)創(chuàng)新藥企的持股轉(zhuǎn)讓給境外控股公司[9]。包含境內(nèi)持股結(jié)構(gòu)的創(chuàng)新藥企紅籌化重組架構(gòu)如下圖:

但是,從2016年開(kāi)始,隨著中國(guó)對(duì)境內(nèi)機(jī)構(gòu)境外投資的監(jiān)管政策逐步收緊,特別是在2017年8月國(guó)辦發(fā)〔2017〕74號(hào)[10]發(fā)布之后,“在境外設(shè)立無(wú)具體實(shí)業(yè)項(xiàng)目的股權(quán)投資基金或者投資平臺(tái)”被列為限制開(kāi)展的境外投資并需要境外投資主管部門(mén)核準(zhǔn),境內(nèi)機(jī)構(gòu)通過(guò)ODI在境外設(shè)立持股平臺(tái)SPV方式實(shí)現(xiàn)權(quán)益出境將面臨著更嚴(yán)的監(jiān)管態(tài)勢(shì)和不確定性。國(guó)辦發(fā)〔2017〕74號(hào)文的前述規(guī)定影響的不僅僅是具有境內(nèi)投資主體的創(chuàng)新藥企的紅籌化重組,而是將影響到所有通過(guò)設(shè)立境外SPV方式從事海外投資和并購(gòu)的投資機(jī)構(gòu),雖然如何定義“無(wú)具體實(shí)業(yè)項(xiàng)目的股權(quán)投資基金或者投資平臺(tái)”、如何限制及審核尺度、期限都還比較模糊,有待于這一文件的具體執(zhí)行細(xì)則或出臺(tái)相關(guān)法規(guī)予以落實(shí),但可以預(yù)見(jiàn)在未來(lái)一個(gè)時(shí)期,以境外上市為目的的紅籌化重組將面臨更多的受政策法規(guī)不確定因素影響的風(fēng)險(xiǎn)。

(二)中國(guó)創(chuàng)新醫(yī)藥行業(yè)監(jiān)管政策、法規(guī)的影響

醫(yī)藥行業(yè),尤其是創(chuàng)新藥行業(yè),是一個(gè)受政策和監(jiān)管法規(guī)影響比較大的行業(yè),藥品監(jiān)督管理政策將直接影響創(chuàng)新藥企的創(chuàng)新動(dòng)力和運(yùn)營(yíng)發(fā)展。中國(guó)創(chuàng)新藥行業(yè)整體水平不高一方面是由于創(chuàng)新藥企自身科研水平和資金不足,風(fēng)險(xiǎn)抵抗力較弱; 另一方面,中國(guó)長(zhǎng)期以來(lái)缺乏激勵(lì)創(chuàng)新的機(jī)制和配套政策以及落后的監(jiān)管政策法規(guī)嚴(yán)重制約了創(chuàng)新藥企的發(fā)展和新藥研發(fā)動(dòng)力。因此,為了推動(dòng)我國(guó)藥品特別是重大新藥研發(fā),促進(jìn)醫(yī)療器械產(chǎn)業(yè)升級(jí)發(fā)展,從2015年8月國(guó)務(wù)院公布《關(guān)于改革藥品醫(yī)療器械審評(píng)審批制度的意見(jiàn)》以來(lái),中國(guó)陸續(xù)出臺(tái)了一系列的深化醫(yī)藥評(píng)審制度改革和鼓勵(lì)藥品創(chuàng)新的政策和法規(guī),特別是2017年10月國(guó)務(wù)院《關(guān)于深化審評(píng)審批制度改革鼓勵(lì)藥品醫(yī)療器械創(chuàng)新的意見(jiàn)》(“《意見(jiàn)》”)的正式公布,將對(duì)創(chuàng)新醫(yī)藥行業(yè)的快速發(fā)展產(chǎn)生深遠(yuǎn)的影響和巨大的促進(jìn)作用。

《意見(jiàn)》中惠及創(chuàng)新藥企的主要改革政策和措施主要體現(xiàn)在:(1)改革臨床試驗(yàn)管理,臨床試驗(yàn)機(jī)構(gòu)從原來(lái)的資格認(rèn)定制改為備案制;改革臨床試驗(yàn)的審批,由過(guò)去的明示許可改為默示許可;(2)優(yōu)化審評(píng)審批,明確附帶條件批準(zhǔn)的情形,罕見(jiàn)病用藥和臨床急需藥,可以附帶條件批準(zhǔn);此外,藥品與原料、輔料、包裝材料今后不單獨(dú)審批,而是跟制劑關(guān)聯(lián)審評(píng)審批;(3)加強(qiáng)創(chuàng)新權(quán)益保護(hù),探索建立藥品專(zhuān)利鏈接制度,開(kāi)展藥品專(zhuān)利期的補(bǔ)償試點(diǎn),完善和落實(shí)藥品數(shù)據(jù)保護(hù)以及建立上市藥品目錄集;(4)藥品監(jiān)管一定要突出上市許可持有人制度,明確上市許可持有人的責(zé)任。[11]

《意見(jiàn)》對(duì)創(chuàng)新藥企的研發(fā)和經(jīng)營(yíng)將帶來(lái)新的機(jī)遇。例如在臨床試驗(yàn)的數(shù)據(jù)使用領(lǐng)域,以前中國(guó)法規(guī)要求在我國(guó)上市的藥品必須要在我國(guó)開(kāi)展臨床試驗(yàn),而此次《意見(jiàn)》中提出了在境外多中心臨床機(jī)構(gòu)取得的臨床試驗(yàn)數(shù)據(jù),符合我國(guó)藥品注冊(cè)要求的,可以用于在我國(guó)申報(bào)注冊(cè)。赴美上市的創(chuàng)新藥企大多都在美國(guó)、澳大利亞、歐盟等境外醫(yī)藥研究發(fā)達(dá)市場(chǎng)開(kāi)展藥品注冊(cè)和臨床試驗(yàn),這樣就可以減少重復(fù)臨床試驗(yàn),提高效率,降低研發(fā)費(fèi)用,大大縮短新藥申請(qǐng)注冊(cè)和最終上市的時(shí)間。在享受藥政改革紅利的同時(shí),創(chuàng)新藥企也將面臨更多的挑戰(zhàn)或責(zé)任。比如,《意見(jiàn)》再次強(qiáng)調(diào)了臨床試驗(yàn)數(shù)據(jù)的真實(shí)性要求,堅(jiān)持嚴(yán)肅查處數(shù)據(jù)造假行為,規(guī)定臨床試驗(yàn)委托協(xié)議簽署人和臨床試驗(yàn)研究者是臨床試驗(yàn)數(shù)據(jù)的第一責(zé)任人,需要對(duì)臨床試驗(yàn)數(shù)據(jù)的可靠性承擔(dān)法律責(zé)任。如果存在真實(shí)性問(wèn)題的,將依法追究相關(guān)非臨床研究機(jī)構(gòu)和臨床試驗(yàn)機(jī)構(gòu)責(zé)任人、虛假報(bào)告提供責(zé)任人、注冊(cè)申請(qǐng)人及合同研究組織責(zé)任人的責(zé)任。

需要指出的是,《意見(jiàn)》及多數(shù)藥政改革文件都是一些綱領(lǐng)性指導(dǎo)文件,尚未形成正式的法律法規(guī),目前的《藥品管理法》和《藥品注冊(cè)管理辦法》等適用于創(chuàng)新藥企的法律法規(guī)還大多都處于修訂、征求意見(jiàn)稿或試點(diǎn)階段,因此將來(lái)正式頒布修訂的《藥品管理法》和《藥品注冊(cè)管理辦法》對(duì)上述藥政改革文件的落實(shí)和執(zhí)行情況還存在一定的不確定性。

(三)創(chuàng)新藥企知識(shí)產(chǎn)權(quán)的保護(hù)及相關(guān)法律問(wèn)題

醫(yī)藥產(chǎn)業(yè)對(duì)專(zhuān)利保護(hù)的依賴(lài)程度遠(yuǎn)遠(yuǎn)高于其他技術(shù)領(lǐng)域。美國(guó)著名經(jīng)濟(jì)學(xué)家曼斯菲爾德曾指出,“如果沒(méi)有專(zhuān)利保護(hù),60%的新藥不會(huì)被發(fā)明出來(lái)”。這是因?yàn)樾滤幯邪l(fā)具備“高投入、高風(fēng)險(xiǎn)、長(zhǎng)周期”的特點(diǎn),前期需要進(jìn)行大量的臨床試驗(yàn),后續(xù)又需經(jīng)歷復(fù)雜和漫長(zhǎng)的藥品注冊(cè)程序,而相對(duì)于原研藥而言,仿制藥的研發(fā)周期相對(duì)較短,審批程序相對(duì)較為容易,使其能夠以更低廉的價(jià)格進(jìn)入市場(chǎng)。因此,如果沒(méi)有健全的專(zhuān)利制度保證原研藥企業(yè)研發(fā)投入的回報(bào)率,原研藥企業(yè)的創(chuàng)新動(dòng)力將大受影響,不利于醫(yī)藥產(chǎn)業(yè)的持續(xù)創(chuàng)新。

根據(jù)我國(guó)《專(zhuān)利法》的規(guī)定,發(fā)明專(zhuān)利權(quán)的保護(hù)期為二十年,自專(zhuān)利申請(qǐng)之日起計(jì)算。在醫(yī)藥領(lǐng)域,藥品發(fā)明專(zhuān)利的保護(hù)對(duì)象主要包括新化合物、新制備方法、新藥物制劑、新用途等。其中,化合物專(zhuān)利保護(hù)的是活性藥物成分(Active Pharmaceutical Ingredient, API),是最能體現(xiàn)藥物核心競(jìng)爭(zhēng)力的專(zhuān)利。如上所述,化學(xué)新藥的誕生要經(jīng)歷“篩選”和“開(kāi)發(fā)”兩個(gè)階段。在篩選階段完成后,接下來(lái)就是漫長(zhǎng)的臨床試驗(yàn)階段了。因此,有經(jīng)驗(yàn)的藥企一般會(huì)隨著研發(fā)的進(jìn)程分階段申請(qǐng)先導(dǎo)化合物、通式化合物、優(yōu)選化合物、制劑、晶型、制備方法、新用途、組合物專(zhuān)利等,以便最大程度地利用專(zhuān)利保護(hù)帶來(lái)的優(yōu)勢(shì)。即使如此,藥品專(zhuān)利的審查通常需要比一般專(zhuān)利授權(quán)審查更長(zhǎng)的時(shí)間,再加之漫長(zhǎng)的臨床試驗(yàn)和審評(píng)審批程序,很多創(chuàng)新藥在上市時(shí),專(zhuān)利保護(hù)期已所剩無(wú)幾。此外,《藥品注冊(cè)管理辦法》規(guī)定,仿制藥審批可以在專(zhuān)利期結(jié)束前兩年申請(qǐng)。因此,專(zhuān)利保護(hù)期屆滿后,仿制藥能夠以相對(duì)低廉的價(jià)格迅速進(jìn)入市場(chǎng)。

為了促進(jìn)本國(guó)醫(yī)藥行業(yè)的創(chuàng)新發(fā)展,許多國(guó)家都專(zhuān)門(mén)針對(duì)創(chuàng)新藥設(shè)置了相關(guān)專(zhuān)利期延長(zhǎng)制度,用以彌補(bǔ)專(zhuān)利生效到新藥獲批之間的時(shí)間損失。我國(guó)現(xiàn)行的《專(zhuān)利法》中尚未規(guī)定專(zhuān)利期延長(zhǎng)制度,但在十月份頒布的《意見(jiàn)》中,國(guó)務(wù)院已提出選擇部分新藥開(kāi)展藥品專(zhuān)利期限補(bǔ)償制度試點(diǎn),對(duì)因臨床試驗(yàn)和審評(píng)審批延誤上市的時(shí)間,給予適當(dāng)專(zhuān)利期限補(bǔ)償。我國(guó)《專(zhuān)利法》正在進(jìn)行第四次修改,該藥品專(zhuān)利期限補(bǔ)償?shù)木唧w規(guī)定如何落地尚不明確,創(chuàng)新藥企業(yè)應(yīng)密切關(guān)注相關(guān)法律動(dòng)態(tài),并及時(shí)調(diào)整研發(fā)戰(zhàn)略。

在醫(yī)藥領(lǐng)域,專(zhuān)利鏈接機(jī)制也是一項(xiàng)非常值得一提的知識(shí)產(chǎn)權(quán)制度。專(zhuān)利鏈接是指將仿制藥注冊(cè)與原研藥專(zhuān)利保護(hù)期“鏈接”,即仿制藥注冊(cè)申請(qǐng)應(yīng)當(dāng)考慮先前已上市參比制劑的專(zhuān)利情況。健全的專(zhuān)利鏈接制度對(duì)于促進(jìn)藥品創(chuàng)新和平衡仿制藥發(fā)展具有重要作用。我國(guó)通過(guò)現(xiàn)行的《藥品注冊(cè)管理辦法》建立了初步的專(zhuān)利鏈接制度,但由于藥品專(zhuān)利信息檢索系統(tǒng)尚未健全、CFDA和國(guó)家知識(shí)產(chǎn)權(quán)局(SIPO)之間未形成有效的溝通機(jī)制以及CFDA并不注重專(zhuān)利侵權(quán)審查等問(wèn)題,其尚未發(fā)揮應(yīng)有的作用。

2017年5月,CFDA發(fā)布了《關(guān)于鼓勵(lì)藥品醫(yī)療器械創(chuàng)新保護(hù)創(chuàng)新者權(quán)益的相關(guān)政策(征求意見(jiàn)稿)》(“《征求意見(jiàn)稿》”),致力于進(jìn)一步在我國(guó)建立專(zhuān)利鏈接制度。《征求意見(jiàn)稿》要求,相關(guān)藥品專(zhuān)利權(quán)人認(rèn)為申請(qǐng)人侵犯其專(zhuān)利權(quán)的,應(yīng)在接到申請(qǐng)人的不侵權(quán)聲明后20天內(nèi)向司法機(jī)關(guān)提起專(zhuān)利侵權(quán)訴訟。創(chuàng)新藥企為了推遲仿制藥上市時(shí)間,似乎必須在20天內(nèi)提起專(zhuān)利侵權(quán)訴訟,而專(zhuān)利侵權(quán)訴訟又通常會(huì)導(dǎo)致并行的專(zhuān)利無(wú)效宣告程序,甚至發(fā)展至專(zhuān)利無(wú)效行政訴訟。可見(jiàn),專(zhuān)利鏈接制度的引入可能對(duì)創(chuàng)新藥企的專(zhuān)利穩(wěn)定性產(chǎn)生影響,而且訴訟等重大情況也會(huì)影響企業(yè)的IPO戰(zhàn)略。《意見(jiàn)》也提出要探索建立專(zhuān)利鏈接制度,同時(shí)規(guī)定了對(duì)挑戰(zhàn)專(zhuān)利成功藥品注冊(cè)申請(qǐng)人提交的自行取得且未披露的試驗(yàn)數(shù)據(jù)和其他數(shù)據(jù),給予一定的數(shù)據(jù)保護(hù)期,這一規(guī)定一方面可以激勵(lì)仿制藥企業(yè)進(jìn)行專(zhuān)利挑戰(zhàn),另一方面也會(huì)增加原研藥企業(yè)專(zhuān)利狀態(tài)的不穩(wěn)定性。

(四)知識(shí)產(chǎn)權(quán)許可的法律險(xiǎn)

在自主研發(fā)和擁有專(zhuān)利以外,創(chuàng)新藥企也會(huì)采取license-in(授權(quán)引進(jìn))方式獲得實(shí)施相關(guān)專(zhuān)利和專(zhuān)有技術(shù)的許可,用于研發(fā)、生產(chǎn)和商業(yè)化原研藥物。例如,根據(jù)百濟(jì)神州招股書(shū)披露,百濟(jì)神州的一款名為BGB-A317候選藥物相關(guān)的三項(xiàng)美國(guó)專(zhuān)利的專(zhuān)利權(quán)人Ono Pharmaceutical Co和被許可方Bristol-Myers Squibb Co,正在與Merck & Co.就該三項(xiàng)美國(guó)專(zhuān)利進(jìn)行侵權(quán)訴訟,被告在侵權(quán)訴訟中挑戰(zhàn)了該三項(xiàng)美國(guó)專(zhuān)利的有效性。如果該三項(xiàng)美國(guó)專(zhuān)利的有效性被予以維持,而百濟(jì)神州計(jì)劃在美國(guó)生產(chǎn)、銷(xiāo)售該藥物,則其需向Bristol-Myers Squibb Co取得美國(guó)境內(nèi)的分許可,或者如果百濟(jì)神州計(jì)劃在其他國(guó)家生產(chǎn)、銷(xiāo)售該藥物,則其需就三項(xiàng)專(zhuān)利在該國(guó)家的同族專(zhuān)利獲得許可。

知識(shí)產(chǎn)權(quán)許可可能直接來(lái)自于藥物專(zhuān)利權(quán)人,也可能來(lái)自于具有分許可權(quán)限的藥物專(zhuān)利被許可方。而來(lái)自知識(shí)產(chǎn)權(quán)許可合同的法律風(fēng)險(xiǎn),可能?chē)?yán)重制約創(chuàng)新藥企的研發(fā)進(jìn)程,甚至?xí)箘?chuàng)新藥企喪失臨床候選藥物的研發(fā)能力或法律權(quán)利。例如,如果專(zhuān)利權(quán)人為比較強(qiáng)勢(shì)的跨國(guó)醫(yī)藥企業(yè),有時(shí)在簽署許可協(xié)議前,被許可方很難推動(dòng)對(duì)專(zhuān)利權(quán)人相關(guān)專(zhuān)利的盡職調(diào)查,尤其是專(zhuān)有技術(shù)的盡職調(diào)查。而跨國(guó)企業(yè)內(nèi)部關(guān)聯(lián)公司之間的專(zhuān)利權(quán)屬關(guān)系復(fù)雜,有可能專(zhuān)利權(quán)人是一家子公司,而許可協(xié)議簽署方卻是另一實(shí)體,如果許可協(xié)議中事先沒(méi)有約定許可方授予許可的權(quán)利,就可能導(dǎo)致?tīng)?zhēng)議,甚至終止許可合同。另外,在實(shí)施專(zhuān)利的過(guò)程中很可能需要利用相關(guān)專(zhuān)有技術(shù),如果許可協(xié)議中沒(méi)有清晰約定專(zhuān)有技術(shù)許可或者沒(méi)有詳細(xì)列舉專(zhuān)有技術(shù)清單,也可能產(chǎn)生商業(yè)秘密侵權(quán)爭(zhēng)議等隱患。

此外,如果創(chuàng)新藥企在談判時(shí)拿到的僅是大中華區(qū)權(quán)益,該候選藥物在全球的開(kāi)發(fā)進(jìn)度和成功與否會(huì)決定其在中國(guó)市場(chǎng)的命運(yùn)。如果該授權(quán)項(xiàng)目在國(guó)外由于資金、合作伙伴、內(nèi)部規(guī)劃等原因被終止,或者沒(méi)有通過(guò)FDA或EMEA的批準(zhǔn),大中華區(qū)的項(xiàng)目也很可能會(huì)因此而受到影響。

(五)創(chuàng)新藥企對(duì)第三方的依賴(lài)及相關(guān)法律問(wèn)題

目前赴美上市的創(chuàng)新藥企多數(shù)為“小而美”的精英化團(tuán)隊(duì)運(yùn)營(yíng)的中小型創(chuàng)新性企業(yè),他們能夠發(fā)揮小型企業(yè)的優(yōu)勢(shì),充分與外部第三方合作,利用合同研究組織(CRO),受托生產(chǎn)企業(yè)(CMO)以及和跨國(guó)藥企、研究機(jī)構(gòu)的合作,充分借用自身的技術(shù)優(yōu)勢(shì),提升公司的研發(fā)效率。不過(guò),該種運(yùn)營(yíng)模式對(duì)于小型創(chuàng)新藥企來(lái)說(shuō)也是把“雙刃劍”,在充分利用合作方的資金、產(chǎn)品、技術(shù)、市場(chǎng)等優(yōu)勢(shì)提升自身研發(fā)實(shí)力的同時(shí),合作方及合作產(chǎn)品在法律方面的一些重大瑕疵、缺陷也可能會(huì)給創(chuàng)新藥企帶來(lái)巨大的法律風(fēng)險(xiǎn)。

2016年5月26日,國(guó)務(wù)院出臺(tái)了《藥品上市許可持有人制度試點(diǎn)方案》,開(kāi)始在10個(gè)省市開(kāi)展上市許可持有人制度(MAH)試點(diǎn),突破了以往的上市許可與生產(chǎn)許可的“捆綁制”。此次《意見(jiàn)》提出推動(dòng)上市許可持有人制度全面實(shí)施,有利于總結(jié)試點(diǎn)經(jīng)驗(yàn),從制度上保證創(chuàng)新藥企能以上市許可持有人的身份享有技術(shù)創(chuàng)新所帶來(lái)的最終市場(chǎng)收益,極大的促進(jìn)創(chuàng)新藥企的研發(fā)動(dòng)力。

在上市許可持有人制度下,如果作為上市許可持有人的創(chuàng)新藥企不具備相應(yīng)生產(chǎn)資質(zhì),則須委托具備資質(zhì)的藥品生產(chǎn)企業(yè)生產(chǎn)批準(zhǔn)上市的藥品。CMO應(yīng)當(dāng)為依法設(shè)立、持有相應(yīng)藥品生產(chǎn)范圍的《藥品生產(chǎn)許可證》以及藥品生產(chǎn)質(zhì)量管理規(guī)范(GMP)認(rèn)證證書(shū)的藥品生產(chǎn)企業(yè)。申請(qǐng)人、持有人是藥品上市許可的責(zé)任主體,承擔(dān)藥品全生命周期的安全性有效性保證義務(wù),包括注冊(cè)、生產(chǎn)、流通、監(jiān)測(cè)和評(píng)價(jià)、質(zhì)量追溯、信息公開(kāi)等,雖然某些義務(wù)可以與生產(chǎn)企業(yè)進(jìn)行約定,但最終責(zé)任應(yīng)該由申請(qǐng)持有人承擔(dān)。而如果受托生產(chǎn)企業(yè)未能遵守法律規(guī)定的生產(chǎn)設(shè)施檢查要求和質(zhì)量管理規(guī)范,或受到監(jiān)管部門(mén)的處罰,將會(huì)給委托方(創(chuàng)新藥企)帶來(lái)嚴(yán)重的法律風(fēng)險(xiǎn)和法律責(zé)任,直接導(dǎo)致新藥研發(fā)和生產(chǎn)進(jìn)程受阻。這將要求創(chuàng)新藥品持有人需要具備較強(qiáng)的風(fēng)險(xiǎn)承擔(dān)和管控能力。

三、結(jié)語(yǔ)

創(chuàng)新醫(yī)藥研發(fā)產(chǎn)業(yè)是一個(gè)能夠持續(xù)增長(zhǎng),潛力巨大的金礦,在國(guó)家鼓勵(lì)創(chuàng)新的政策扶持下,已經(jīng)迎來(lái)發(fā)展黃金期。而赴美IPO、獲得國(guó)際資本市場(chǎng)的認(rèn)可和資金支持,則會(huì)使中國(guó)創(chuàng)新藥企獲得更多加速研發(fā)的資源和力量,只要是在創(chuàng)新發(fā)展的過(guò)程中,充分重視有關(guān)法律風(fēng)險(xiǎn)和規(guī)避潛在的重大法律問(wèn)題,在醫(yī)藥改革的大背景下,中國(guó)創(chuàng)新醫(yī)藥研發(fā)產(chǎn)業(yè)必將步入發(fā)展的快車(chē)道。在祝賀再鼎醫(yī)藥、百濟(jì)神州這些新銳創(chuàng)新藥企成功登陸納斯達(dá)克并獲得巨大成功的同時(shí),我們也希望看到越來(lái)越多的中國(guó)創(chuàng)新藥企借助境內(nèi)外資本市場(chǎng)的力量,加快藥品創(chuàng)新,讓更多新藥能夠問(wèn)世,造福中國(guó)乃至全球的患者,并真正實(shí)現(xiàn)中國(guó)從醫(yī)藥大國(guó)向醫(yī)藥強(qiáng)國(guó)的突破。

[1] 參見(jiàn)http://quote.eastmoney.com/us/zlab.html?StockCode=zlab,最后訪問(wèn)日期:2017年12月5日

[2] 現(xiàn)名為“和記中國(guó)醫(yī)療科技”

[3] 參見(jiàn)http://quote.eastmoney.com/us/BGNE.html 和http://quote.eastmoney.com/us/hcm.html?StockCode=hcm ,最后訪問(wèn)日期:2017年12月5日

[4] 《創(chuàng)新藥價(jià)值評(píng)估初探--創(chuàng)新藥行業(yè)深度研究之二》-興證醫(yī)藥團(tuán)隊(duì)

[5] 參見(jiàn)https://www.sec.gov/Archives/edgar/data/1704292/000119312517290496/d358845d424b4.htm

[6] 例如 CELATOR(CPXX.O)公司 2016年3月15日宣布其研制的納米新劑型抗癌藥CPX-351在高危急性髓細(xì)胞白血病三期臨床試驗(yàn)上取得了積極成果。CPXX臨床試驗(yàn)結(jié)果顯示,CPX-351與標(biāo)準(zhǔn)療法相比,死亡風(fēng)險(xiǎn)降低31%,受此利好消息影響,股價(jià)單日暴漲432.1%。

文章鏈接:中國(guó)制藥網(wǎng) http://www.zyzhan.com/news/detail/dy55489_p2.html

[7] 依照2017年版《外商投資產(chǎn)業(yè)指導(dǎo)目錄》,“人體干細(xì)胞、基因診斷與治療技術(shù)開(kāi)發(fā)和應(yīng)用”被列為《外商投資準(zhǔn)入特別管理措施(負(fù)面清單)》中的“禁止外商投資產(chǎn)業(yè)目錄”。

[8] 匯發(fā)[2014]37號(hào) 《國(guó)家外匯管理局關(guān)于境內(nèi)居民通過(guò)特殊目的公司境外投融資及返程投資外匯管理有關(guān)問(wèn)題的通知》

[9] 如果創(chuàng)新藥企的境內(nèi)投資人是有著境內(nèi)境外平行基金結(jié)構(gòu)安排的人民幣基金,該人民幣基金的境內(nèi)權(quán)益出境可以由其境外美元基金在境外認(rèn)購(gòu)開(kāi)曼控股公司的同比例的股份,而人民幣基金在境內(nèi)投資權(quán)益退出(但通常情況下,人民幣基金和境外美元基金的LP要相一致或具備關(guān)聯(lián)關(guān)系,操作起來(lái)也會(huì)比較復(fù)雜)。

[10] 《國(guó)務(wù)院辦公廳轉(zhuǎn)發(fā)國(guó)家發(fā)展改革委商務(wù)部人民銀行外交部關(guān)于進(jìn)一步引導(dǎo)和規(guī)范境外投資方向指導(dǎo)意見(jiàn)的通知》,2017年8月18日發(fā)布。

[11] 根據(jù)《意見(jiàn)》和2017年10月9日上午10時(shí)國(guó)家食品藥品監(jiān)督管理總局(“CFDA”)藥品醫(yī)療器械審評(píng)審批改革鼓勵(lì)創(chuàng)新工作新聞發(fā)布會(huì)CFDA副局長(zhǎng)吳湞就相關(guān)問(wèn)題回答記者提問(wèn)相關(guān)內(nèi)容進(jìn)行整理。

Previous: 展望2018,生物制藥市場(chǎng)發(fā)展有多大?